“抢滩”东南亚,数据中心产业需要的不仅仅是一场“登陆”

11月30日,在秦淮数据Q3财报披露近一周后,Bridge Data Centres在新加坡正式对外宣布,马来西亚柔佛100MW 超大规模数据中心园区正进行建设,并正式命名为MY06。作为秦淮数据主攻中国以外亚太新市场的子集团,Bridge Data Centres称,MY06项目占地面积约40英亩,位于古来依斯干达数据交换中心(Kidex Sedenak)内,是马来西亚同类中最大的数据中心,预计第一阶段将于2022年底投入服务,第二期工程预计于稍后完成。

这一项目落地势必又将在东南亚拉开一场数据中心的角逐。根据秦淮数据Q3财报称,公司东南亚拓展再度取得历史性突破,公司开始在马来西亚柔佛州开建一个百兆瓦级别的超大规模定制化园区,以满足客户80MW+的MOU。

与此同时,当我们继续聚焦东南亚市场,可以发现数据中心业务已经成为东南亚数字化发展的焦点,众多IDC服务厂商正在加速布局。

根据另一家国内IDC厂商万国数据披露的信息显示,其刚刚签署对印度尼西亚峇淡岛(Batam)农萨数码工业园(Nongsa Digital Park)绿地的收购协议,并计划在此建设两座可支持28MW的IT负载量的数据中心。

由此可见,国内两大第三方数据中心运营商剑指东南亚,相关战略布局已见端倪。随着IDC业务的加速爆发,东南亚的数字产业也将得到进一步驱动。

但是,客观来说,国内IDC厂商若要更进一步的抢占东南亚市场,需要的或许不仅仅只是一场“登陆”,还将是一场多维度的拉锯。

数字浪潮“扑向”东南亚

东南亚的互联网市场以及数字产业是目前全球范围的一个焦点。

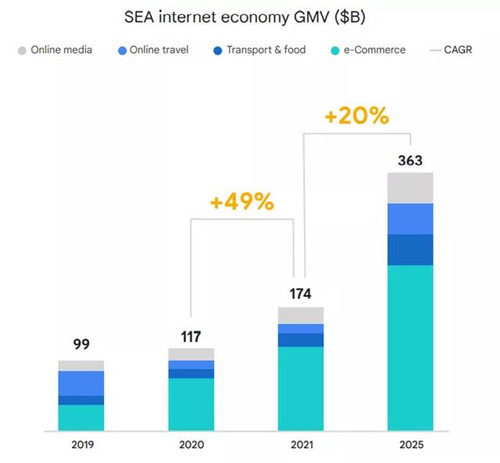

根据日前谷歌、淡马锡和贝恩联合发布的《2021年东南亚互联网经济报告》显示,经过经济复苏后,东南亚2021年的互联网经济规模得到了进一步扩大,有望达到1740亿美元,年均复合增长率高达49%。

其中,移动支付、电子商务、移动游戏、短视频等数字业务持续创新,不断拉动整体的数字消费,市场仍在加速扩张。

在这种情势之下,东南亚的数字基础设施建设就显得尤为重要。其中,数据中心作为承载大规模数字网络应用的底层支持,更是关键。

今年,阿里云就宣布在印尼、菲律宾、泰国各新增一座数据中心,支持本土化生态发展。如阿里这样的巨头尚有能力自建数据中心来满足自家数字业务需求。

而更多的东南亚本土企业和中国企业并不具备建设数据中心的条件,因此就不得不依靠第三方数据中心运营商。由此可见,东南亚的IDC市场还将迎来新一轮的爆发。

但是,新建数据中心也就意味着需要高昂的成本投入。目前,根据万国数据的Q3财报数据显示,今年三季度,万国数据的销售成本支出是16.06亿元(249.2 百万美元),同比增长43.9%。承压之下,万国数据的海外扩张必然也面临着多维度的挑战。

这样的处境对于其他第三方数据中心运营商来说,同样存在。东南亚的IDC市场固然存在机遇,但同时由于数据中心产业天然存在“重资产”的特征,类似的问题就不得不面对。

因此,IDC厂商若要在东南亚市场进一步开拓业务,便多了几番疑虑。

“抢滩”新市场,需要的不仅仅是一场“登陆”

东南亚的数据中心产业是一个极具潜力和机遇的新市场。但是,抢占这样的新市场,并不意味着“登陆”即可,基于本土化的“布局”与“深耕”已成为关键能力。结合各方态势来看,东南亚的数据中心产业呈现出三重变化。

1. 数据中心全面收紧,先行布局者已有先发优势。

数据中心的建设往往需要高昂的成本投入,其中包括技术、能源、土地等多方面,这不仅考验IDC厂商的能力,同样需要当地基础条件的支持。

据新加坡贸易与工业部(MTI)披露,去年数据中心占新加坡总用电量的约7%。这样的高投入使得新加坡不得不暂停建设新的数据中心。同样的问题在其他地区也将面临,尽管目前东南亚各国并未完全暂停数据中心建设,但是在这样的态势下,新增的数据中心便多了几分不确定因素。

那么,在接下来的IDC市场角逐过程中,要比拼的方向或许就比较现实了。谁在早期先行布局,且完成度最高,谁就能占据先发优势。目前,国内IDC厂商秦淮数据在马来西亚与印度总数据中心容量达56MW,并位于马来西亚已初步形成吉隆坡-赛城区域三点集群化布局,遥遥领先于同行。而在Bridge Data Centres宣布新的建设计划后,秦淮数据有望在东南亚及南亚的数据中心容量扩展至150MW,建成东南亚及南亚区域算力聚集程度处于前列的数据中心集群。

基于这样的早前布局,秦淮数据迎来了业绩的爆发。根据秦淮数据Q3财报显示,第三季度公司实现营收7.408亿元,同比增长58.5%;2021年前九个月营收20.705亿元同比增长62%;第三季度毛利润3.179亿同比增长67%,毛利率42.9%;净利润7840万元,前九个月净利润2.018亿元。第三季度调后净利润1.12亿元同比大增132.2%。前九个月调后净利润3.343亿元,同比增长186%。由此可见,前期布局所带来的先发优势正不断释放商业红利,驱动IDC厂商开拓新市场。

2. 数据中心全面爆发,全栈产业链已成关键优势。

目前,围绕数据相关已形成一条庞大且完整的产业链,其中的数据中心同样自成体系。就数据中心建设来说,产业链之间的协同愈发重要,不断倒逼新一代的IDC厂商拥有全栈产业服务的能力。

目前,秦淮数据依托旗下三大子集团秦工营造、秦数智造、秦风绿能打造三大核心能力:开发(绿地开发)、研发(装备智造)、零碳(综合能源),并以雄厚的研发基础支撑整个亚太产业链的协同,成为品牌出海的关键优势。

在Q3季报中,秦淮数据也披露了相关能力板块的营收数据,比如秦工营造,在今年头9个月实现12.6亿元的营业收入,这是秦工营造作为绿地开发能力板块首次对外披露营业数据,显示秦淮的能力战略已经初见成效。

在马来西亚项目中,秦淮数据在国内实现数据中心整体集装箱预制,然后通过海运至目的地,最终在当地实现数据中心整体装配。整个流程下来,跨境协同,行云流水,高效率完成了新项目的落地。

可以预见,依托高度协同的产业链,国内高端装备制造产业基地、研发中心等源源不断地为前方市场开拓提供技术、装备等支持,必将大幅度增强我国企业出海的品牌优势。

3. 数据中心全面融合,本土化服务已是重要优势。

数据中心落地东南亚,伴随着数据业务以及数字产业的发展必然需要不断融入本土环境。因此,当我们把数据中心看作是数字产业的一环,而不是割裂开来,那么就会发现,本土团队以及本土化服务能力是非常必要的。

比如,如何根据当地市场条件制定市场方案,如何能更快地为当地企业解决技术问题等,都是目前IDC厂商需要考虑的。

为此,我们可以看到,有前瞻性的厂商早已开始在东南亚组建本土团队,秦淮数据在马来西亚、印度、新加坡等地都已经完成了本土团队的建设,并经过近两年的磨合,已然理解了秦淮数据自家的模式以及三大能力。

随着东南亚数字经济持续发展,数据中心产业将进一步融入当地市场,本土团队在服务、运营、创新等方面的能力也同样影响着一家品牌在东南亚市场的发展。

联动东南亚,数字基建能力再进阶

目前,数字化已成为时代趋势,东南亚市场作为全球范围的另一个焦点,成为中国企业出海的一大方向,已是常态。

但是,在常态之下往往也蕴藏着变化与趋势。就数据中心产业的布局而言,我们在阿里云、腾讯云、万国数据、秦淮数据等中国厂商的动作里,至少可以看到两点信号:

第一,数据中心产业向东南亚出海,说明东南亚数字市场愈发成熟,其市场需求不断从消费端的应用开发向产业端的基础建设拓展,产业深度更甚以往;

第二,数字基础建设不仅仅只是投资建厂,联动东南亚,构建亚太产业链,进而输出国内的研发优势,借助数字化浪潮将产业生态做大做强,已成品牌出海的新导向。

以秦淮数据来看,去年12月,其高端装备制造产业基地在河北宣化奠基;今年5月,其又在山西大同建设装备智造产业园。国内的智能制造产业始终没有与秦淮数据的出海战略割裂,反而形成了双向互促的双赢局面——国内的智能制造为出海提供了助力,同时出海也为智能制造带来了更多的订单需求。

由此可见,以数据中心为支点,若能持续地在全球范围内输出中国优势,以中国产业撬动全球数字产业,包括中国在内的全球数字化进程便能得以更快的发展。而中国的品牌也将乘着数字化的浪潮走得更远。

那么,在东南亚的市场上,中国品牌要做的并不仅仅只是一场商业“登陆”,更是一场产业“布局”和“深耕”,还有生态“协同”,以地缘优势构建亚太产业链,推动数字基础建设更好发展。

文章来源于互联网:数据中心“出海”东南亚,秦淮数据、阿里们的生意好做吗?

相关推荐: CIO不再说了算?——Gartner发布年度全球CIO调研结果

近日,Gartner发布了一年一度的全球首席信息官议程(CIO Agenda)。这一调研起始于每年夏天,发布时间一般在年末。调研结果显示,2021年全球企业的数字化进程进一步深入,并且产生了一些细微难察但确实存在的趋势。 “令人迷惑”的调研——归纳、洞察与启发…