2020年8月,国家发改委办公厅发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,开展基础设施REITs试点,聚焦京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲等重点区域。公募基建REITs的推出,在盘活存量降低杠杆的同时,有助于形成有序的良性循环,拉动基建投资的持续增长。

首次试点的中国基础设施公募REITs资产主要包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目,以及信息网络等新型基础设施、高科技产业园区、特色产业园区等。

数据中心“C”位出道

随着人们对数据处理速度和远程工作学习需求的提高,对处理大量数据的要求也有所提高。加之,疫情对网络服务的需求急剧上升,对数据中心的容量的需求呈指数增长。在监管机构进一步明确政策之下,数据中心、5G、互联网等新基建产业有望加速REITs试点工作的推进,探索新的融资渠道以引入更充足的资本支持,加速新基建的行业的投资发展。

数据中心的设计是基于在网络基础设施上传递、加速、展示、计算、存储数据信息。数据中心就是用来存放这些应用程序和数据的物理设备的物业。相比于零售、办公、物流等不动产类型,该使用空间对应的是服务器等高尖端设备。因此,数据中心在物业建造、运营方面更为专业化,比如恒温恒湿、绝对安全、能源供应保障等,其附加值显著高于传统类别资产。它的价值也不仅仅是房地产价值,而是作为一种资产包,包含土地和建筑物的价值、设施设备的价值、运营收益以及增值服务带来的收益等。

从整个市场格局来看,中国已经成为世界经济发展的新引擎,百行百业的大发展都需要有数据中心的支撑。据中国IDC圈数据显示,中国IDC市场发展迅猛。中国IDC市场规模将在2022年达到354亿美元,2017-2022年复合增长率达到27.1%。

中国IDC市场规模(US$bn)

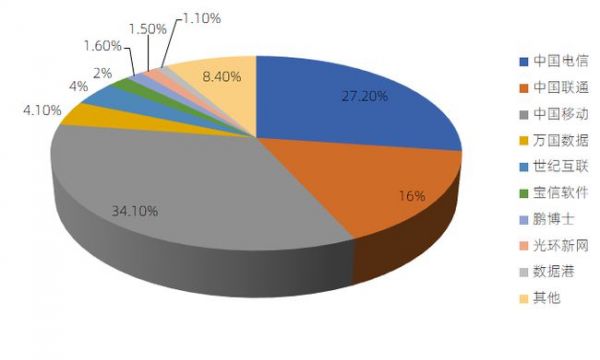

国内大型数据中心有超过65% 都集中在北、上、广三地,经济发达地区是数据中心最为集中的地方。数据中心的分布主要为两个方面:一是市场导向型,一线城市需求相对较高,目前大型的数据中心主要集中在一线城市及其周边;另一种是资源导向型,随着一线城市资产供应端的紧张,由于其土地成本低、电费便宜和气候适宜等低廉的成本,促使数据中心建设投资开始加速向二线、三线城市转移。数据中心市场参与者主要包括电信运营商(电信、移动和联通),他们是数据中心建设的主力军,在政策、资金、人力方面都有极为显著优势,超过60%的数据中心都由三大电信运营商持有。第三方数据中心,像万国数据、世纪互联等服务商占比较小,但增速最快。

中国IDC市场竞争格局

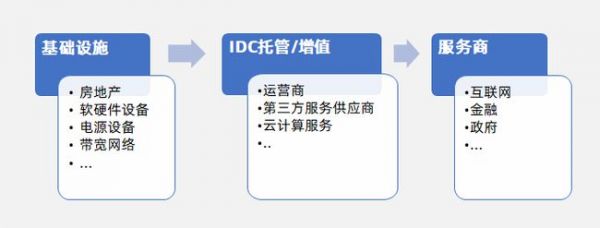

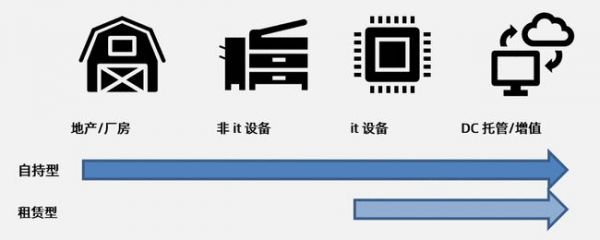

数据中心的产业结构主要包括三个部分,基础设施、IDC托管/增值、服务商。数据中心主要是提供的服务器托管业务以及个性化的增值服务需求。根据服务的性质和产权,运营模式可分为自持型和租赁型。自持型运营方,包括地产、厂房的开发,机电设备和提供运行维护服务。这类型的运营方主要为大型的运营商和云服务企业(电信、阿里云等)以及第三方IDC企业(万国数据、世纪互联等)。租赁型的运营方,提供设备和运维服务或仅提供服务。这类运营方租赁场地,提供服务。数据中心主要的收入来源于机柜的出租和运维增值服务。国内大多数收取费用的方式是以机柜数量的进行租赁,少量的以电量和功率计量。

IDC的产业结构

IDC运营模式

“步步为营“的数据中心REITs

在成熟资本市场,投资数据中心的投资主体是房地产信托基金(REITs)。在美国,最大的数据中心REITs有Equinix, Digital Realty Trust等,市值都在100亿美金以上。在亚洲,有新加坡的专注数据中心投资的Keppel DC REITs,以及Mapletree Industrial Trust等。在国内,目前专注于数据中心重资产业务的公司几乎没有。从目前国内交易案例来看,数据中心资产层面收益率较高,平均资本化率在8%~10%的区间,远高于传统地产。数据中心具有现金流稳定的特点,由于基础设施费投入相对较大,运营方离开的成本较高,因此一般租期较长。现金流稳定且拥有上升空间的特点使其成为机构投资者尽相追逐的目标。新冠疫情下,中国全行业数字化转型提速、直播商业爆发,加上“新基建”政策的推动,中国迎来数据中心投资建设狂潮。

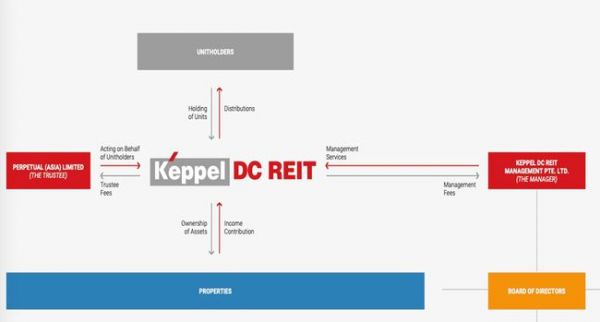

REITs的组织形式分契约型和公司型两种。美国的数据中心REITs以公司型为主,即数据中心公司整体上市,投资者作为REITs公司股东委托管理层经营管理。新加坡数据中心REITs则以契约型REITs为主,新加坡的Keppel DC REITs是第一个底层资产以纯数据中心发行的reits。Keppel DC REITs于2014年12月上市,最初上市的资产包括6个国家的8个数据中心。截至2020年12月31日,房地产投资信托基金的投资组合价值约为30亿美元,由19个数据中心组成。

Keppel DC REITs组织结构

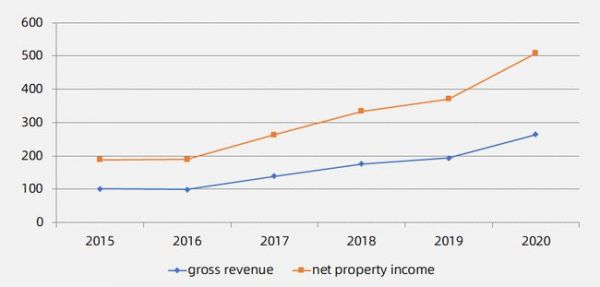

新加坡的Keppel DC REITs 在IPO时市场估值高于其资产价值9%,目前该溢价率已升至30%,表现远高于其他房地产资产类别。根据2020年数据,Keppel DC REITs总回报率高达83.3%,高居新交所45支REITs首位。根据3年期和5年期总回报率数据,Keppel DC REITs总回报率分别以39.3%、29.3%继续高居第一位。这充分反映出Keppel DC REITs在市场低迷期收益的稳定性。同时, Keppel DC REITs的表现与NAREIT子板块数据中心指数(+36%)保持一致,此外,其与全球市值最大的数据中心Equinix公司(+39%)的表现也保持一致。Keppel DC REITs的发行,为我们公募基建REITs的推出提供了借鉴经验。

Keppel DC REITs总收入和净资产收入

“深根固柢”评估数据中心

数据中心的估值是发行公募reits最基础的工作。不同于传统的物业拥有较为成熟的评估机制,数据中心在位置、建筑物、安全和服务要求都是高度专业化的,且可比案例相对较少,难以收集市场数据。因此,它作为一种独特的财产类型,拥有特定的评估方法。

数据中心主要因素

从房产估值角度,数据中心的成本价值由多因素构成,主要包括土地建筑物的成本、非IT设备成本,即基础设施如电力系统、制冷系统、监控管理系统、安防系统、东环系统等、IT设备成本和所提供的运维服务的增值成本(人工、管理等)。多因素重置成本加总减去折旧摊销,即可得到数据中心的价值。但是这种成本法的缺陷是,由于这类物业的特殊服务性,其各因素共同产生的协同价值无法体现,因此应用这种方法计算的价值是相对低于其实际的价值的。

从资产估值角度,数据中心的市场价值通常是其生产能力的因素。因此,以预期未来的净收益折现来测量估值。国外成熟市场喜欢用EV/EBITDA,国内券商研报也有用PE估值的。EBITDA息税折旧摊销前利润,即扣除利息、所得税、折旧、摊销之前的利润,其中最重要的指标即收入、成本、折旧和报酬率的确定。

数据中心的收益收入一般为按机柜模块进行出租,出租形式分为零售型和批发型。以机柜出租主要涉及的参数有单个机柜年租金、机柜数量、上架率等。成本中最大的消耗是耗电量,能占运营成本的40%-60%。在收入中剔除水电费用、网络通讯费、管理费用、维修费用、设备折旧、其他能源费等成本,得到其EBITDA值。由于市场较不成熟,获取报酬率的方法受到局限,目前仅通过对比其他不动产的报酬率或投资的机会成本获得。EV/EBITDA有其合理性和局限性,其有两方面的缺陷,一是融资成本的差异。IDC是重资产行业,拥有再融资和高负载的特性;二是项目储备差异。EV/EBITDA反映了静态估值,但是无法兼顾施工中和待上架项目的未来收益折现。

数据中心已成为一个必不可少的工具。尽管如此,数据中心的实际数目相对较少。这意味着可比的、公开市场出租或出售的交易案例非常有限。数据中心是一种价值来源于某些独特的特征,估价师必须能够认识到这些特性对资产的价值产生的影响。因此,在评估数据中心需要运用重要的判断因素得出估值数字,并提供详细的这类资产的知识和经验,最终采用相应的原则评估方法。

数据中心拥有巨大的吸引力,但门槛远高于传统的房地产类型,需要较高的技术门槛以及一定得资金实力,同时需要专业团队来进行管理。在中国目前还处于起步阶段,随着未来数据量持爆发式增长,这个领域将会有跳跃式发展。

文章来源于互联网:洞察中国数据中心产业建设与评估发展

相关推荐: 特斯拉或效仿苹果“云上贵州”模式,将在国内建立数据中心

4月13日,特斯拉全球副总裁陶琳在中国发改委组织的桌论坛上表示,特斯拉在中国采集的数据会严格遵守中国对于数据管理的法律法规,实现本地储存。 陶琳此番表态,响应的是日前工信部对智能汽车数据采集的新规定。根据工信部4月7日发布的《智能网联汽车生产企业及产品准入管理…