根据调查,随着用户对计算能力、存储和网络容量的需求增长,服务器需求比经济不确定性更加强烈。

由于超大规模数据中心运营商和云计算提供商以及大型企业为了有效应对冠状病毒疫情的影响,需要开展更多的计算工作,服务器销售量现在一直保持在20多年前网络繁荣时期的水平。

调研机构IDC公司市场研究人员指出,在截至今年6月的第二季度中,全球销售了319万台服务器,比去年第二季度销售的269万台相比增长了18.4%,以过去几十年的标准来看,这一数字仍然很高。原始设计制造商(ODM)为超大规模数据中心运营商和云计算提供商以及一些大型企业提供定制的服务器数量少于110万台,占全球总出货量的34.4%,与去年同期25.2%的销售份额相比有了显着的提高。戴尔、浪潮、联想、超微和其他一些原始设备制造商致力于向最终用户销售服务器,绝大部分服务器销售给超大规模数据中心运营商和云计算提供商。

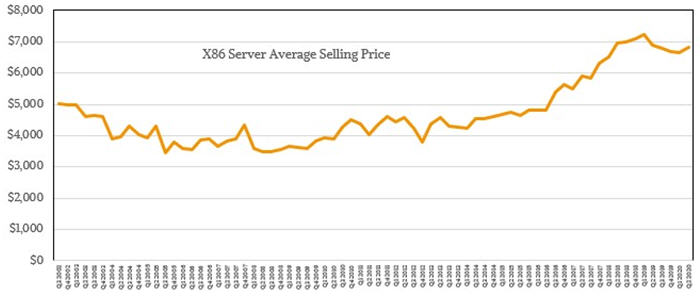

更好的猜测是,超大规模数据中心运营商和云计算提供商目前约占服务器总出货量的一半,而略少于总销售收入的一半。正如人们所想象的,向这些客户出售的大量服务器压低了价格。但是,也有配备主存储器、闪存和3D XPoint存储以及GPU(有时甚至是FPGA)的一些服务器极大地推高了平均价格曲线,IBM System z大型机和Power Systems RISC服务器的销售周期也是如此。目前,IBM System z15服务器销售正在增长,Power Systems RISC服务器销售量正在下降,总的来说,IBM公司处于行业领先地位,因此非X86架构服务器平均售价也在上涨。总的来说,在X86服务器市场中,过去两年服务器平均销售价格一直徘徊在7,000美元左右。

X86服务器平均销售价格

上图的2019年到2020年服务器的销售价格下跌与内存和闪存价格的下跌有关,目前服务器的CPU、内存和闪存的价格已经趋于合理稳定。这不能完全显示几十年来的销售价格,因此这张图表是从1999年第一季度到2020年第二季度的价格图表,其中包括所有类型的服务器以及原始销售价格和通货膨胀调整后的销售价格。如果要在这么长的时间内进行比较,则需要考虑美元随时间的贬值情况,例如下图。

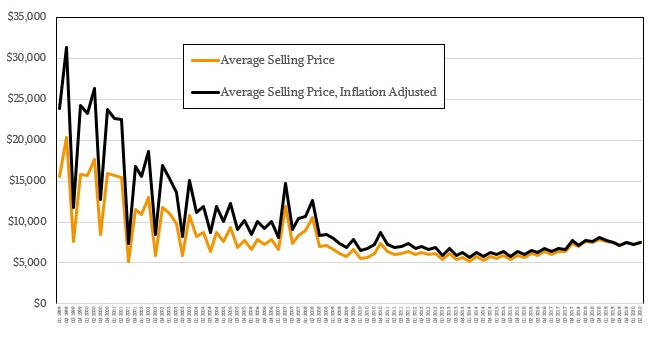

1999年到2020年服务器平均价格

自从1999年以来,服务器的成本大幅下降,当时许多RISC/Unix和IBM大型机正在大量销售,而且每季度销售的服务器数量增长了4倍左右。当将每台CPU的计算容量加到这个等式中,2020年第二季度的服务器总销售量是1999年第一季度的437倍,按通货膨胀调整之后的美元计算,增加了370倍。从模型来看这是一个长远的观点,而这些模型又基于IDC公司产生的出货量和收入数据:

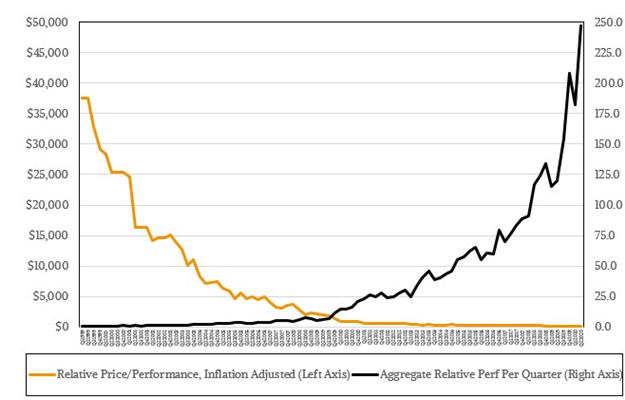

从长远来看,这些都是一些漂亮的指数曲线,这要感谢CPU制造商和代工生产工厂的创新。但是为了了解自动化程度,需要仔细考虑,其中最小的一部分实际上就是处理交易。根据IDC公司的估计,在2020年第二季度的原始计算容量大约是2000年第四季度的250倍,而2000年是互联网繁荣的顶峰。另一种说法是,如今可以将2000年的9000万台服务器的计算容量压缩到不到320万台服务器中。

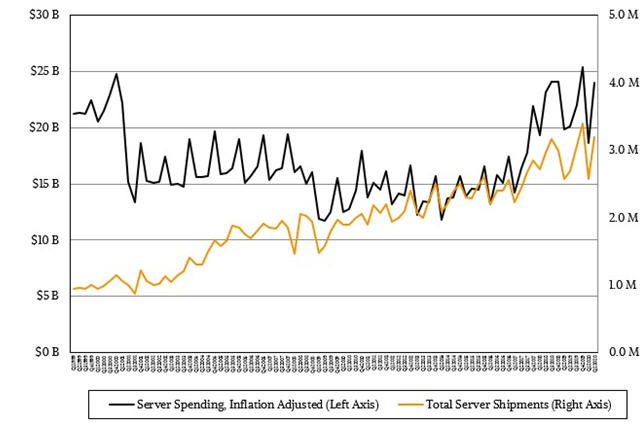

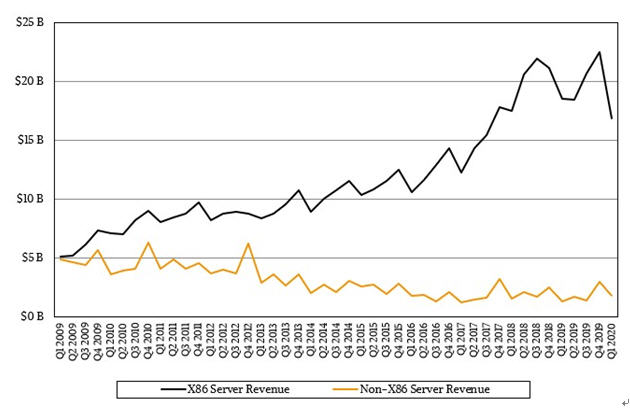

但是不要认为从2001年初互联网泡沫破裂以来,人们所看到的支出与在网络繁荣时期所看到的完全不同。如果了解一下通胀调整之后的数值,直到2017年底,全球才接近2000年峰值时的支出水平,而花费十几年时间才或多或少地达到同样的水平,如下图所示:

由于发生冠状病毒疫情,许多人在家远程工作,并且还通过全球互联网获得信息并进行娱乐,因此疫情并没有真正影响服务器的销售。可以肯定的是,全球经济中的运输和酒店业运营受到了打击,但目前对更大运输能力的需求比对未来几个季度经济的担忧更大。人们不知道超大规模数据中心运营商和云计算提供商到底有多少剩余容量,但是它可能不会超过25%到30%,并且他们不断采购和部署服务器。关键是,像大多数公司一样,他们必须拥有过剩的容量然后充分应用,即使他们销售的产品没有显示出他们的软件即服务的能力,无论它是否免费,或者对其进行计量,并给出一种无限容量的假象,即使按照企业客户的标准,这个容量非常大。

与过去一样,2020年第二季度服务器中端市场表现不如高端和低端服务器。对于低端服务器,其价格为25,000美元或更低,市场收入增长了22.1%,达到187亿美元,占据了服务器市场的绝大部分。而价格在25,000美元至250,000美元之间中端服务器市场下降了五分之二,达到33亿美元。这仍然是一个重要的市场,尤其是对于使用RISC以及有时将大型机作为关键任务后端记录系统的客户而言,但是相对于其他市场,这种市场一直在缩减。高端服务器市场的销售增长了44.1%,达到19亿美元,其中包括基于Xeon、Power、Systemz motors的NUMA服务器。

基于X86架构的服务器(包括基于Intel Xeon SP和AMD Epyc处理器的服务器)销售额为216亿美元,2020年第二季度增长了17.4%,而基于其他处理器架构服务器的销售额增长了47.4%,达到24亿美元。后者的增长主要归功于IBM公司在System z15大型机上的销售,但是基于Arm的服务器也有所增长,这也有所帮助。IBM公司2020年第二季度Power Systems和System z iron服务器的销售额为14.5亿美元,同比增长22%,占到非X86服务器市场的58.6%。这个数字比平均值低一点,这是因为Power9处理器在几个季度前进入了其周期的长尾。

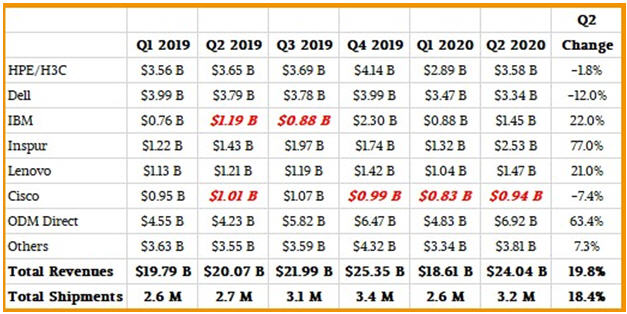

从供应商的角度看IDC公司的调查数据,还有一些事情要做。下面这个表格的最右列显示了2020年第二季度的季度变化,红色粗体部分为估算值:

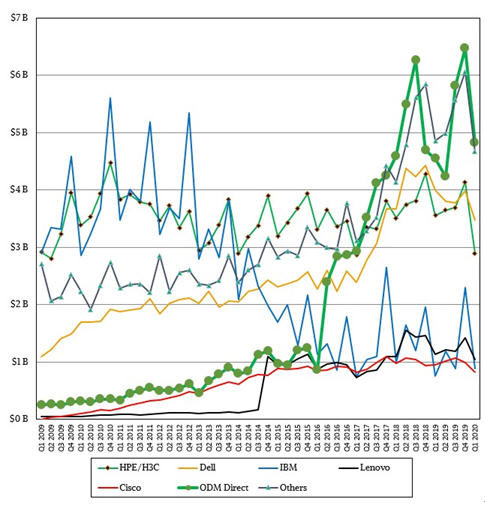

通过下图可以查看更长时间的趋势:

首先,惠普公司以35.8亿美元的销售额位居榜首,但其市场份额下降了1.8%,这在一定程度上得益于对超级计算机制造商Cray公司的收购,以及其他一些因素的影响。而名列第二的戴尔公司市场份额下降了12%,达到33.4亿美元。中国服务器巨头浪潮集团不断扩大规模,使服务器销售收入增长了77%,达到25.3亿美元,并且显着超过了ODM供应商的整体增长,后者是迄今为止最大的综合销售额,达到了66.2亿美元,增长了63.4%。如果将浪潮集团排除在市场之外,则服务器整体收入只增长15.4%,如果不将ODM公司计算在内,则服务器市场只增长1.3%。此外,IBM公司和联想集团的销售额也有很快的增长,其他的公司也是如此。

但是,这种服务器发展浪潮并没有使所有的服务器厂商都有同样的增长,并且也不知道这种发展浪潮将会持续多久。

文章来源于互联网:服务器需求比经济不确定性更强烈

日前据悉,拥有并运营手机发射塔的美国通信厂商美国铁塔公司(American Tower Corporation)正在科罗拉多州的博尔德市和丹佛市开通运营两个边缘计算数据中心。 这两个数据中心设施的面积均为33平方米(360平方英尺),每个电力容量为100kW。…