伴随8个枢纽节点获批,“东数西算”工程全面启动,这有利于提升国家整体算力水平、促进绿色发展、扩大有效投资、推动区域协调发展。数据中心整体布局规划也由此发生重大变化,全国数据中心将适度集聚、集约发展,且大型、超大型数据中心向枢纽内集聚,形成数据中心集群;数据中心由东向西梯次布局、统筹发展。

这意味着市场环境的变更,整个数据中心产业链的发展深受其影响,包括数据中心的投资、设计、建设、应用。作为产业上游的机电设备自然也在其中,加上相关建设标准、客户需求、技术等因素,机电设备行业将呈现出新的发展趋势,市场规模增大,投资机会增加,但行业变动也带来了一定的投资风险。

围绕当前数据中心行业主要机电设备领域发展情况,科智咨询对包括制冷设备、柴油发电机、UPS和HVDC、蓄电池、机柜等设备,进行了充分研究和调研,从市场规模、市场格局、技术趋势、发展机遇等方面对行业进行了剖析,并形成了《2021-2022年中国数据中心行业机电设备应用市场研究报告》(以下简称《报告》),以展现数据中心机电设备的发展现状,深度解析影响机电设备发展的因素,深入解读机电设备的市场情况及市场变化与机遇。

年均复合增长率保持在18.1% 机电设备将掀投资热

根据《报告》,机电设备可以划分为供配电系统、精密空调系统、监控系统及其他。其中,供配电系统主要包括高压变配电系统、柴油发电机系统、自动转换开关系统、输入低压配电系统、UPS等;精密空调系统主要包括控制系统、通风系统、制冷循环系统及除湿系统等;监控系统及其他主要包括视频监控和机房相关辅助设备的监控等,是数据中心建设投资的主体。

《报告》指出,在数据中心项目建设成本中,机电设备投资占比达到72.3%,数据中心土建、内部装修、照明系统等投资占比约27.7%。而机电设备投资中,空调系统设备、柴发设备、电源设备、蓄电池和机柜系统投资占比较高,这也是《报告》重点分析的5种机电设备。

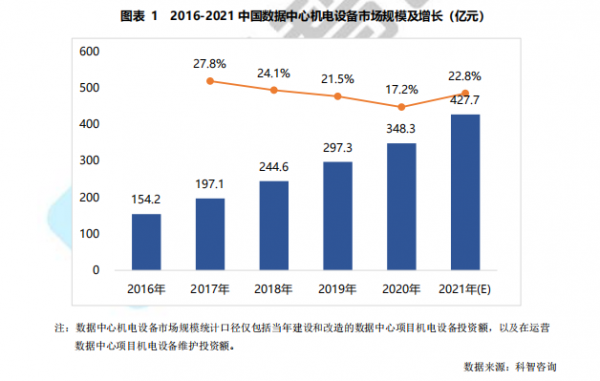

从整体来看,机电设备市场近年来呈现高速发展的态势,使其具备了良好的投资价值。《报告》指出,截止到2021年,中国数据中心机电设备市场规模到达427.7亿元,同比增长22.8%;预计到2026年,中国数据中心机电设备应用市场规模将达到984亿元,2021-2026年,我国数据中心机电设备应用市场规模年均复合增长率为18.1%。

这主要是缘于数据中心产业的发展,《报告》认为,2015年以来,中国互联网产业及传统产业数字化的快速发展,中国数据中心产业投资迎来了快速增长阶段。截止到2021年,中国数据中心在运营机柜数量已经超过200万架,每年新建机柜数量超过30万架,产生了大量机电设备的需求,拉动了中国数据中心机电设备市场快速发展。

新建数据中心项目购置也是中国数据中心机电设备市场增长的主要原因,除此之外,对于机电设备的需求主要还有老旧数据中心改造,以及在运营数据中心项目设备替换。而随着2015年前建成的数据中心项目逐渐进入改造期,老旧数据中心项目改造需求将快速增长。

科智咨询分析师表示,数字经济大潮下,数据中心产业的发展是一种必然结果,“东数西算”工程的全面启动,将加速推动数据中心合理布局、优化供需、绿色集约和互联互通,有利于提升国家整体算力水平,有利于合理投资,带动机电设备市场的进一步扩大,可以预见,未来,机电设备市场将掀起投资热,并且是一种规范有序的投资。

投资应摸清市场脉络 绿色高效是关键词

伴随数字经济蓬勃发展,算力成为国民经济发展的重要基础设施,作为其物理载体的数据中心备受关注。围绕数据中心,国家及地方提出多项政策法规。

《新型数据中心发展三年行动计划(2021-2023年)》明确提出新型数据中心的特征,“高技术、高算力、高能效、高安全”,并着重引导新型数据中心走高效、清洁、集约、循环的绿色低碳发展道路。实施“东数西算”工程的一个重要目标也是促进绿色发展,优化数据中心能源使用效率。绿色、高效、节能成为数据中心发展的关键词。

机电设备是影响数据中心能效水平的重要因素,其应用也呈现出新的特点。根据《报告》,这主要表现为以下几点:越发重视自身能效水平;充分结合数据中心项目所在区位自然环境进行设计和改造;积极拥抱新节能方案和节能技术;引入大数据及AI技术提升运行效率。

不同的机电设备在技术趋势、市场份额、发展前景等方面也将随之出现新的变化,对此有清晰的了解才能一定程度上避免投资风险。

《报告》指出,空调设备上,节能方案和节能机房空调设备将得到释放,动态制冷更能适应数据中心虚拟化的需求迎来新拓展机遇,高热密度制冷成为数据中心发展的必然之路,灵活适应模块化数据中心的冷却系统是发展方向之一。同时,冷冻水型市场份额将上升,且与液冷相比,间接蒸发冷却材料成本更低,短期内市场应用空间更为广阔。

柴发设备上,受客户需求、政策、环境、占地面积影响,柴发设备正向绿色环保、节能高效、高能量密度发展,部分高能耗、大噪音、环境污染严重的柴发设备将逐渐被淘汰。从市场份额上来看,国内厂商进入数据中心较晚,与国外品牌存在一定差距。未来,随着国内厂商品牌受认可度的提高,市场份额将得到较大幅度的提升。

电源设备方面,数据中心领域常用的电源设备包括UPS(不间断电源)和HVDC(高压直流)设备两类。目前,UPS凭借更稳定、频率更纯净的电力供给模式,仍然是数据中心不间断供电系统的主要方式,但HVDC系统在建设运营成本、高效节能等方面优势凸显,其应用和推广已成为我国数据中心电力系统发展的重要趋势。

蓄电池设备上,铅酸电池凭借安全稳定、性价比高等优点,目前占据主导地位,不过,锂电池具有高效率、体积小、重量轻、循环寿命好等优点,伴随越来越多的数据中心企业青睐基于开放式计算的体系结构,以及大型数据中心的兴建,锂电池的应用逐步增加,未来有望成为新一代主流能源。

机柜系统设备上,数据中心机柜设备作为数据中心IT设备的载体,伴随数据中心产业的发展获得更大的发展空间。而随着大数据、AI技术的发展和应用的增加,数据中心对机柜设备提出了更高的要求,节能和高密度机柜的散热是数据中心机柜设备技术发展所需解决和改善的主要方向。

科智咨询分析师认为,政策引导及企业发展需要之下,数据中心正向新型数据中心发展,涉及数据中心的新建、改造。机电设备将围绕此发展,绿色低碳、节能高效成为主题,传统机电设备必将逐步淘汰,新兴技术和方案兴起,并且不同机电设备发展有着差异性,投资时要深入了解,紧抓发展趋势才行。

除此之外,不同区域的市场发展状况与投资环境也有所不同。以数据中心机电设备应用市场第一梯队中的大北京地区(指北京市及北京周边的河北省廊坊市、张家口市、天津市武清区等区域)为例,数据处理存储需求旺盛,京津冀又是全国算力网络国家枢纽节点,数据中心市场前景极为广阔,且受北京数据中心改造需求推动,大北京地区数据中心机电设备市场增长将略高于数据中心产业增速。

《报告》显示,2021年,北上广深及周边区域数据中心机电设备应用市场规模达到256.9亿元,占比超过60%。预计到2026年,大北京地区数据中心机电设备应用市场规模将达到263.8亿,将继续保持中国最大数据中心机电设备应用市场头衔。但随着北京市数据中心审批和监管政策趋势,其周边地区才是数据中心产业投资热门区域,此外,“东数西算”工程的全面启动,将进一步推动西部地区数据中心的布局,机电设备的需求规模将进一步提升。

对此,科智咨询分析师分析称,不同区域因为政策、地理环境等,需求也有一定的特殊性,机电设备的应用需契合当地的具体需要,比如西部机电设备要更加注重对自然资源进行充分利用,这符合机电设备近年来应用特点,是投资时必须要了解的。同时,机电设备市场的发展也面临着其他挑战,如原材料和人力成本的提升,对机电设备的利润造成了挤压,投资者需通盘考虑,避免盲目投资。

目前,《报告》简版已经可以免费领取,点击链接(http://www.idcquan.com/Special/2021jdBG/),按要求填写并提交报名表,即可申请领取。

想要了解更多《报告》详情,也可拨打以下电话进行咨询。

咨询人:刘先生

咨询电话:010-51455822

文章来源于互联网:“东数西算”带动数据中心产业链上游发展 投资需注意哪些问题

相关推荐: 理性解析东数西算:“电”在哪里,“算”就在哪里?

“东数西算”可能是过去一个礼拜里最走俏的概念。 根据国家发改委等部委的文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等地启动建设国家算力枢纽节点,同时规划了10个国家数据中心集群,超级工程“东数西算”全面启动。 资本市场迅速沸腾了起来…