2020年,在新基建政策刺激下,数据中心(IDC)迎来建设高峰期。

2021上半年,有关部门加大数据中心能耗和能效的审批,提出“东数西算”建设方案,引导大型数据中心向能源侧集中。下半年,在双碳和电力紧缺的背景下,政策加大存量机房PUE的审核指标,并进一步加快老旧高耗能数据中心的整改及出清。

现阶段的数据中心是整合了服务器资源,凭借带宽优势,集中建设大型数据中心,同时利用先进的云计算、云存储技术提高服务器使用效率,从而实现单机成本降低以及使用效率的迅速提升。

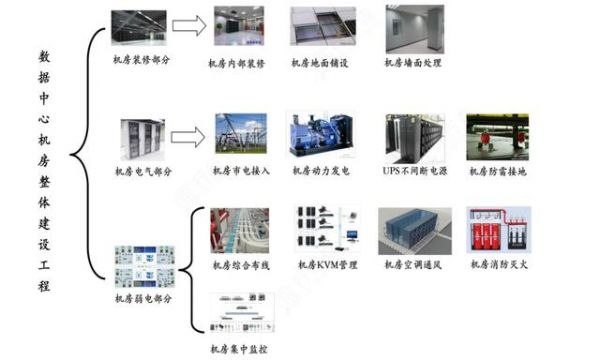

数据中心机房总体建设工程:

数据中心采用“先建后租”的重资产模式:经过1~3年的建设期后,客户服务器陆续上架,开始贡献稳定的现金流。目前从数据中心厂商根据经营模式可以分为零售型与批发型。

数据中心公司通过采购上游制冷、配电、网络等设备为下游客户的IT设备提供环境稳定的场所、24小时运维服务、安全防护以及增值服务,下游客户主要由大型云厂商、互联网公司、金融客户等组成。

中国是目前最大的IDC服务提供商,对外服务机架超过43万个,80%机架布局四大经济发达区域。

国内电信运营商目前基于网络资源优势,以及品牌、客户资源优势占据国内IDC市场中的重要地位;而第三方IDC公司凭借机制灵活、经营效率高、网络带宽接入更为中立等优势亦为重要参与者。

三大电信运营商占据国内IDC市场的主导地位。据IDC统计数据显示,中国IDC市场竞争格局;中国电信 29% ,中国联通 23% ,中国移动 17% ,2020年三大电信运营商在国内IDC市场的总份额达69.4%。中国电信占据第一。

截至2021年一季度,三大运营商机柜数合计109万架(含自有和第三方IDC开发建设),较20年新增4万架。

第三方IDC公司中,万国数据、世纪互联、宝信软件等份额较为领先。

根据我国获得经营许可证的在用数据中心机房分布情况,占据全国数据中心数量排名前5名的省市分别是北京、广东、上海、江苏、和浙江,机柜上架率大多在60%-70%;但受到经济发展因素制约,部分西部省份上架率尚且不足30%。

根据中国国务院发展研究中心国际技术经济研究所发布预测,到2023年,中国云计算市场规模将超过3000亿人民币,对于IDC等云基础设施建设的需求将加大。

文章来源于互联网:数据中心:数字经济风口下的核心赛道

相关推荐: IDCC2021|中国IDC圈黄超:数据中心应为数字化转型赋能

2021年12月21日-22日,以“能源·算力·数字化”为主题的第十六届中国IDC年度产业大典(IDCC2021)在深圳华侨城洲际大酒店盛大召开。大会由中国IDC产业年度大典组委会主办,中国IDC圈、CloudBest承办,邀请产业主管部门领导、产业专家学者、…